Aún sin IVA en alimentos y medicinas, la amenaza sigue

Los impuestos transforman al ciudadano en súbdito, a la persona libre en esclava y al Estado (nuestro supuesto servidor) en dueńo de nuestras vidas y haciendas. Cuanto mayores son los impuestos y más insidiosa la acción recaudatoria, más súbditos y más esclavos somos del Estado.

Arthur O. Fraser

Ya no es sólo el PRD y el PAN. Ahora un creciente número de políticos locales y sectoriales priistas se opone al IVA (Impuesto al Valor Agregado) en alimentos y medicinas. Cabe preguntar de nuevo: żya fracasó el intento de alza de impuestos?

Los dirigentes nacionales priistas ante la inquietud en sus propias filas, han declarado que la reforma hacendaria -como le dicen unas veces- o fiscal -como le dicen en otras-, no puede reducirse a cobrar IVA en alimentos y medicinas. Ante lo absolutamente impopular de esta eventual medida y el elevado costo político a pagar, los políticos priistas podrían decidir no impulsarla, al menos en el corto plazo.

En el número 23 de Resistencia Fiscal presentamos la alegoría de la rutina del torturador“bueno”-torturador malo para entender la intriga del esfuerzo por aumentar el expolio fiscal en México en la presente coyuntura. En el cartón que ilustra el concepto, quien jugaba el rol del torturador malo era PRI que quiere subir todos los impuestos, mientras que el rol del “torturador” bueno era jugado por el PRD y el PAN, quienes también quieren subirlos, pero sin que la generalización del IVA alcance a los que comemos y nos cura.

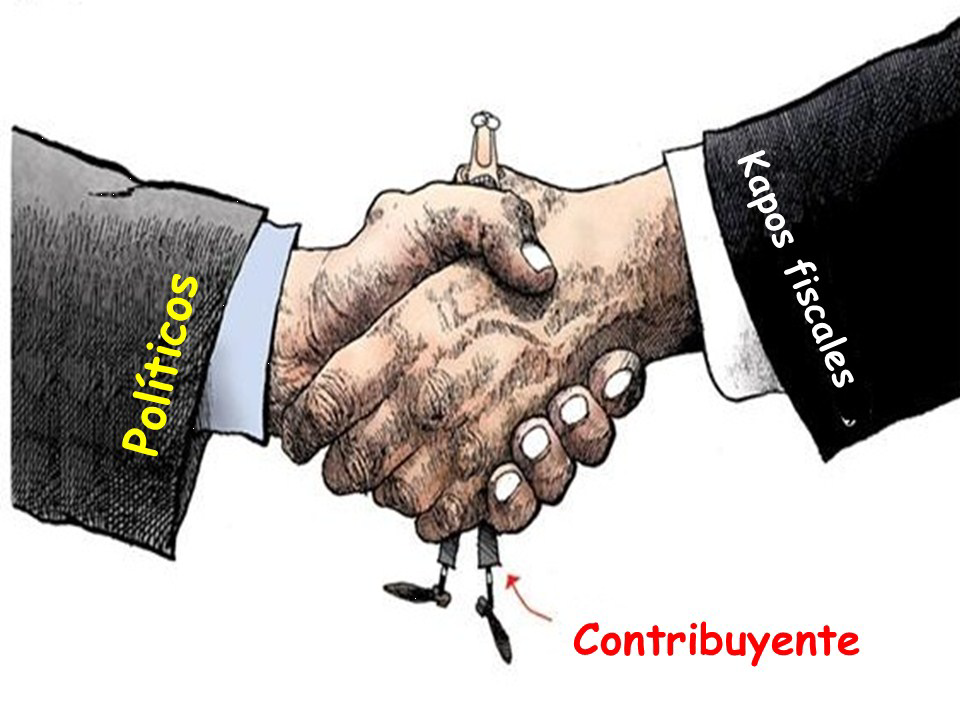

En el nuevo escenario esta imagen tendría que modificarse, pues al rol del torturador “bueno” también se habría sumado el PRI. Y ża quién tocaría ahora el rol del torturador malo? Pues a los kapos fiscales y en general a los estatistas, quienes dentro fuera de los partidos quieren que el gasto público, la carga fiscal y los impuestos suban, como sea y en el monto que sea, pero que suban.

En el nuevo escenario esta imagen tendría que modificarse, pues al rol del torturador “bueno” también se habría sumado el PRI. Y ża quién tocaría ahora el rol del torturador malo? Pues a los kapos fiscales y en general a los estatistas, quienes dentro fuera de los partidos quieren que el gasto público, la carga fiscal y los impuestos suban, como sea y en el monto que sea, pero que suban.

Si no se da el IVA a alimentos y medicinas, esto no puede tomarse como un “triunfo” de los intereses de los contribuyentes, aunque claro, de prosperar el atraco fiscal sería peor con la generalización del IVA a todos los productos.

El juego de los kapos fiscales y los estatistas que piden más impuestos, a como dé lugar, usa una vieja triquińuela de negociación en la que se parte de un “techo” muy elevado para al final obtener cuando menos el “piso” previamente definido o lo más posible por encima de éste. El que al final los impuestos no suban tanto como se establecía en el techo, será en cualquier caso un aumento del expolio fiscal, pero se nos querrá presentar como un “logro” y como una demostración de la “sensibilidad” y “prudencia” de los políticos.

La amenaza del atraco fiscal está viva

Quizás ya no quieran imponernos IVA en alimentos y medicinas, pero las amenazas que los políticos podrían materializar contra los contribuyentes son:

1. Aumento de la tasa del IVA para los productos no exentos de 16% a 18% o hasta 22%.

2. Homologación del IVA en todo el territorio nacional, suprimir la tasa del IVA del 11% que prevalece en localidades fronterizas para que en estas impere la del resto del país.

3. Aumento de la tasa del IETU (Impuesto Empresarial Tasa Única) del 17.5% en uno, dos o más puntos porcentuales.

4. Aumento en uno o dos puntos porcentuales de la tasa del ISR (Impuesto Sobre la Renta) actualmente es de 30%.

5. Impuesto“verde” de cinco pesos al litro de gasolina, que significaría un aumento del precio en un 50%, de una día para otro.

6. Invención de algún nuevo impuesto especial como el que en 2009 se creó para gravar telecomunicaciones, como sería uno a los refrescos y golosinas, para por la vía del encarecimiento y la privación, hacernos bajar de peso a la bola de obesos de nosotros, los contribuyentes.

7. Aumento al ritmo e intensidad de los gasolinazos e incremento de las tarifas eléctricas para suprimir los falsos “subsidios” a los consumidores.

|

8. Generalización del aumento de los impuestos locales |

|

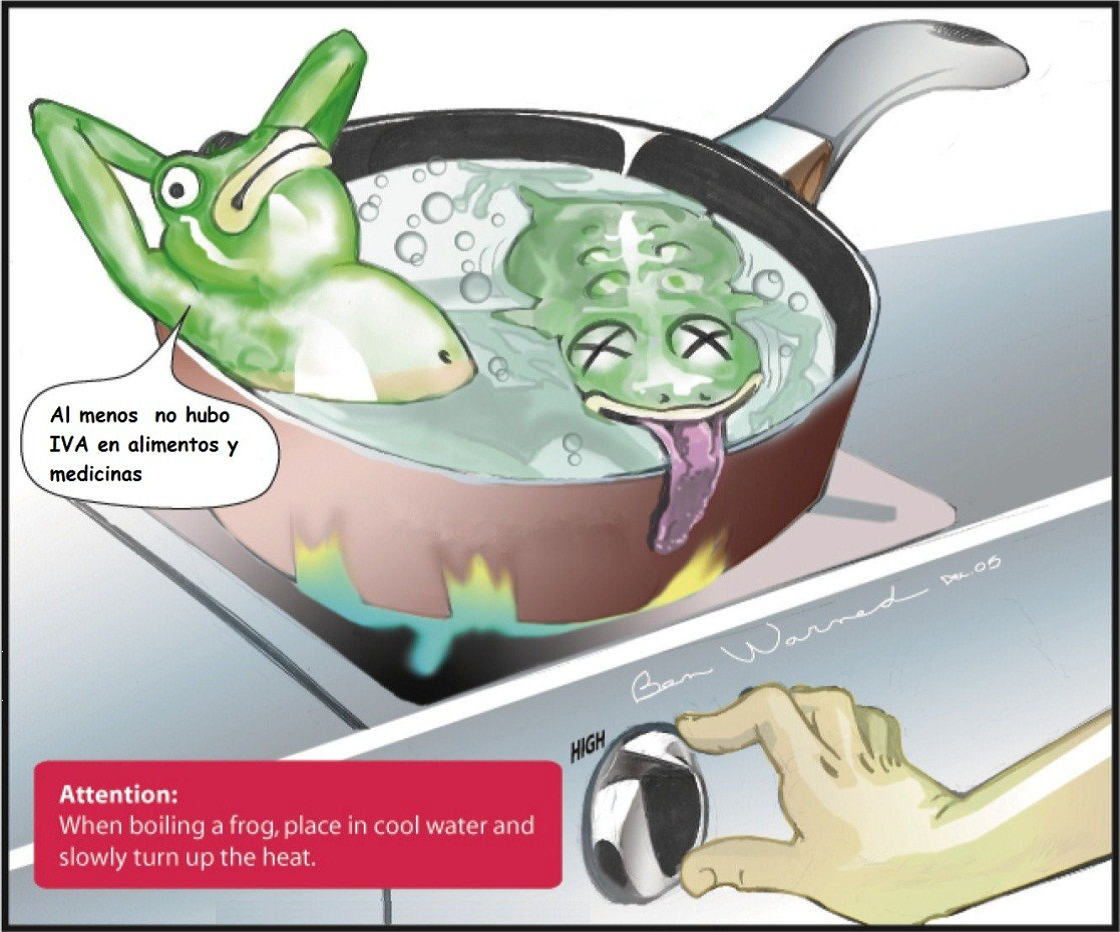

La estrategia de hervir viva a la rana subiendo el fuego…lentamente

Aunque los estatistas más rabiosos como el Secretario de Hacienda, Luis Videgaray, quisieran un atraco fiscal de alto impacto y de una buena vez, en la clase política probablemente se imponga la estrategia del aumento gradual.

En Resistencia Fiscal No. 20 utilizamos una alegoría para ilustrar este proceso. Si a una rana se le arroja a una olla de agua hirviendo, saldrá disparada. Pero si en cambio a la rana se le mete en una olla con agua tibia y se le va subiendo la temperatura lentamente, cuando se dé cuenta ya habrá sido cocida viva…tal como el Estado de“bienestar” hizo con los europeos…

Los políticos mexicanos, repasando su propia experiencia, podrían suponer que subir un poco hoy los impuestos y mańana otro tanto, de cualquier modo a la larga les conseguirá terminar por apoderarse de la mayor parte de los ingresos de los contribuyentes.

En 1980 se impuso el IVA con una tasa del 10% y no pasó nada, no hubo una revuelta ni cosa parecida. En 1995 el IVA subió a 15% y tampoco pasó nada. En 2007 se creó el IETU, el impuesto más vil que grava a las empresas tengan o no ganancias y no pasó nada, salvo la presentación masiva de amparos que los estatistas de la Suprema Corte de Justicia de la Nación no concedieron. En 2009 la tasa del IVA pasó a 16% y tampoco pasó nada.

Pero incluso si hubiera una gran resistencia a los impuestos generalizados, nuestros buenos políticos podrían optar por el manido expediente de gravar más y por enésima vez, a las empresas privadas. No habría manifestaciones masivas en contra de aumentar el IETU, el ISR o el impuesto a la nómina.

Y esto viene a revelar cuan miope es la táctica seguida por los dirigentes empresariales al promover la generalización del IVA. Si dejamos de lado a los líderes empresariales decididamente socialistas –aunque lo sean de modo vergonzante–, los promotores del IVA generalizado parten de la premisa fatalista de que la carga fiscal subirá inexorablemente. Entonces, para mitigar el dańo a las empresas y para impedir que suban los impuestos al ingreso, es que promueven mayor captación fiscal mediante los impuestos al consumo. Aunque estos también perjudican a los empresarios harían menos dańo que subir el ISR, el IETU y otros impuestos dirigidos específicamente contra las empresas.

Pero con esto los líderes empresariales no impedirán lo que querían impedir, pues el golpe en su contra habrá sido facilitado por ellos mismos al promover medidas odiosas para el conjunto de la población como elevar el IVA y generalizarlo a alimentos y medicinas, en lugar de simplemente haber realizado una sólida oposición a toda alza de impuestos y a exigir la derogación del IETU. La política debió haber sido en favor de NO MÁS IMPUESTOS para nadie. Era posible lograr un importante apoyo de la opinión pública a esta defensa de la empresa privada, que ahora es muy poco viable porque los líderes empresariales prefirieron jugar como kapos fiscales.

Ante el peligro real de que la amenaza del alza de impuestos se concrete, la única alternativa es construir un amplio movimiento de rechazo para, cuando menos, dejar las cosas como están, para que no empeoren. Y, en la medida de lo posible, a la consigna defensiva de NO MÁS IMPUESTOS habría que ańadir las de tipo ofensivo, como demandar la homologación del IVA.

żHomologación del IVA? ˇSí! Para que en todo el país impere la tasa del 11% de las localidades fronterizas en lugar del 16% (mientras, obviamente, alimentos y medicinas se mantienen exentos).

Aún sin IVA en alimentos y medicinas, la amenaza sigue (PDF)